42 art 74 comma 1 lettera d dpr 633 72

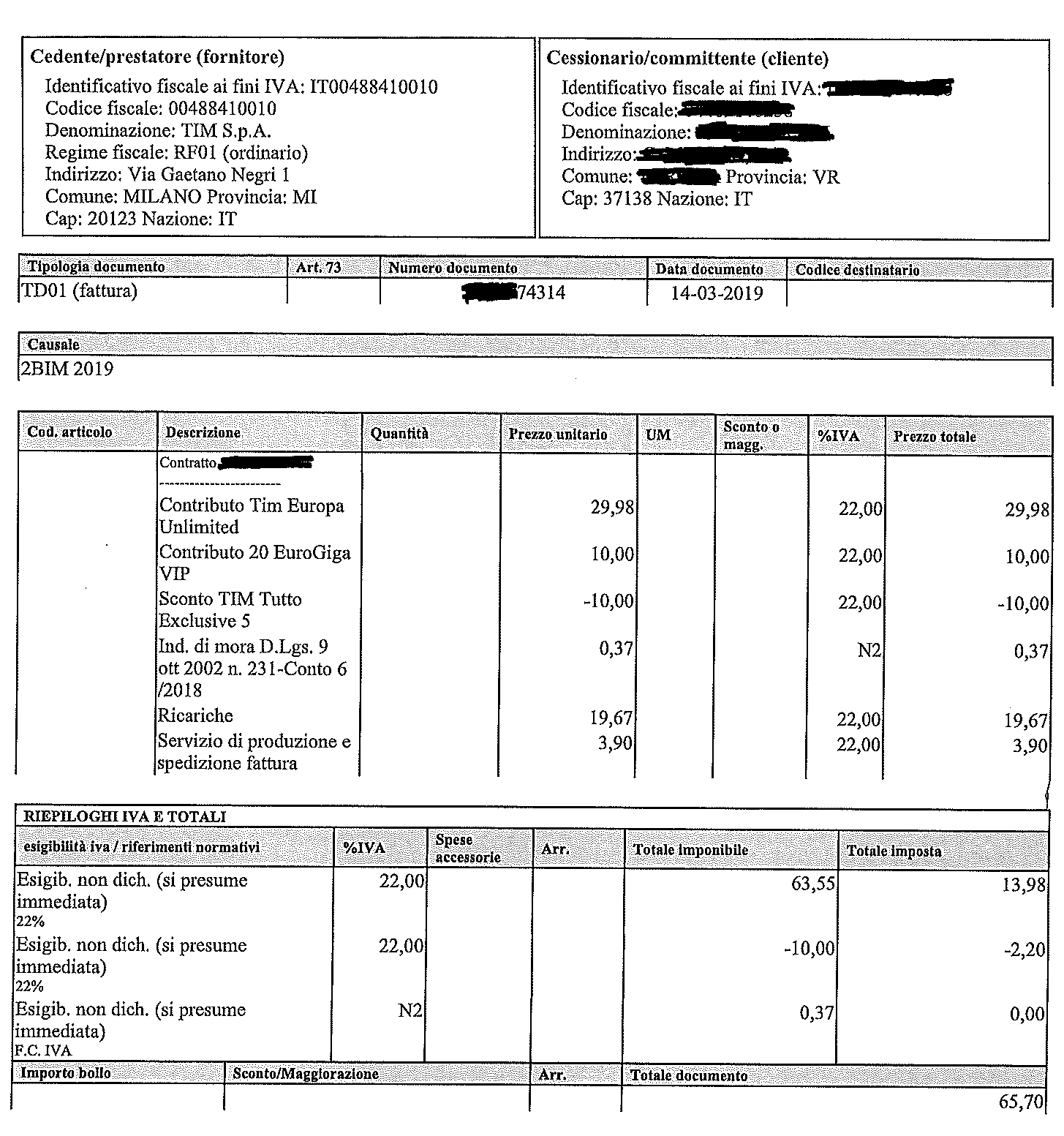

Iva su fatture telefonia ed esclusione ex art. 74 - Studio ... May 12, 2017 · L’azienda telefonica si giustifica con la dicitura “fatturazione su richiesta del cliente, ai sensi dell’ art. 4 c. 1 del DM 24/10/200, n. 366 “. L’articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell’Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema monofase. IVA – CORRETTA CONTABILIZZAZIONE OPERAZIONI REGIME MONOFASE Sep 8, 2017 · Le operazioni soggette al regime “monofase”, di cui all’art. 74 c.1 del DPR 633/72, sono caratterizzate da uno speciale regime in base al quale l’imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonica …

Decreto del Presidente della Repubblica del 26 ottobre 1972 n ... Oct 10, 2019 · comma 8 dell'art.24 legge 7 luglio 2009 n.88.) Articolo 15 Esclusioni dal computo della base imponibile. Articolo 16 Aliquote dell'imposta. (N.D.R.: L'art. 36, comma 5, del D.L. 30 agosto 1993, n. 331, convertito, con modificazioni, dalla L. 29 Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 - Pagina 1

Art 74 comma 1 lettera d dpr 633 72

Commercio libri, regime speciale IVA ex art. 74: nuovo ... Feb 10, 2019 · In materia di commercio di prodotti editoriali, l’articolo 74, comma 1, lettera c), del d.P.R. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/CE - prevede l’applicazione di un regime monofase, in cui l’imposta, che è dovuta sul prezzo di vendita al pubblico, … S74 - Escluse articolo 74, comma 1) DPR 633/72 - Dettaglio ... Codice utilizzato per le operazioni disciplinate dal comma 1 dell’articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita … Gazzetta Ufficiale 1. Operazioni imponibili L'imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nell'esercizio di imprese e sulle prestazioni di servizi a imprese effettuate nell'esercizio di arti e professioni.

Art 74 comma 1 lettera d dpr 633 72. Art. 74 - Disposizioni relative a particolari settori. (Dpr ... Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Codice Iva - Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Articolo 74 - Disposizioni relative a particolari settori. In vigore dal 4 agosto 2013 Modificato da: Decreto-legge del 04/06/2013 n. 63 Articolo 19 Nota: Gazzetta Ufficiale 1. Operazioni imponibili L'imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nell'esercizio di imprese e sulle prestazioni di servizi a imprese effettuate nell'esercizio di arti e professioni. S74 - Escluse articolo 74, comma 1) DPR 633/72 - Dettaglio ... Codice utilizzato per le operazioni disciplinate dal comma 1 dell’articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita … Commercio libri, regime speciale IVA ex art. 74: nuovo ... Feb 10, 2019 · In materia di commercio di prodotti editoriali, l’articolo 74, comma 1, lettera c), del d.P.R. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/CE - prevede l’applicazione di un regime monofase, in cui l’imposta, che è dovuta sul prezzo di vendita al pubblico, …

L' I VA

Calaméo - 53 Eventi & Commenti X31 08 09 pag. 01 80

Circolare del 24/07/2014 n. 23 - Agenzia delle Entrate ...

Nuove specifiche tecniche fattura elettronica | Cosa sapere

Presentazione standard di PowerPoint

Applicazione della marca da bollo sulle fatture

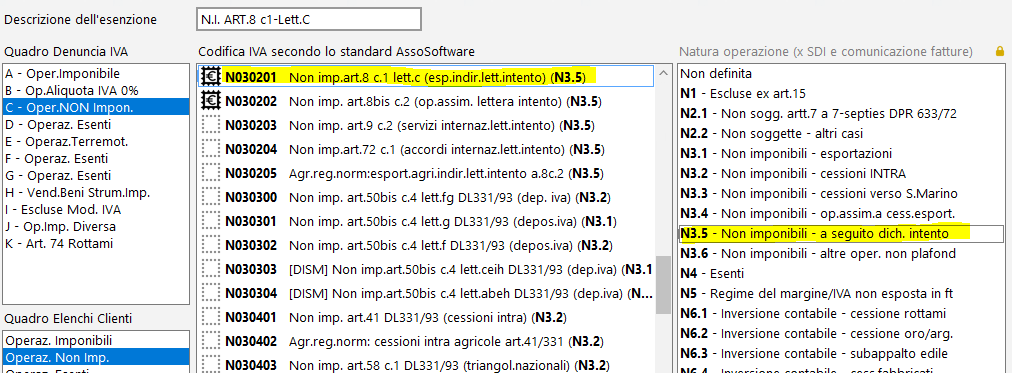

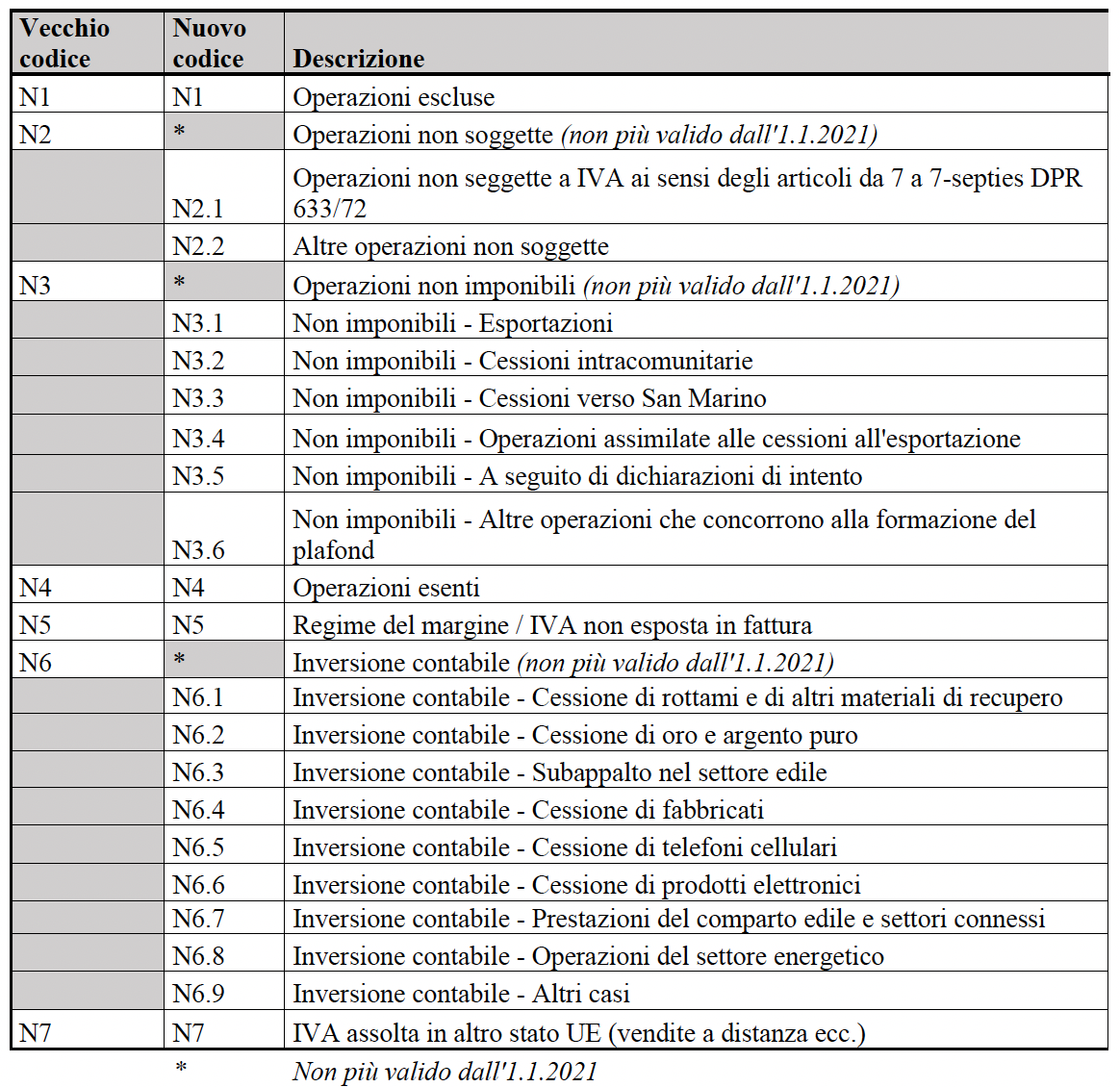

OPERAZIONE IVA CODICE NATURA OPERAZIONE SOGGETTA A IMPOSTA DI ...

Decreto _impegno_edicola _2_

Untitled

DICHIARAZIONE IVA 2019 - ADEMPIMENTI FINALI

DIPARTIMENTO CULTURA, SPORT, GRANDI EVENTI E PROMOZIONE ...

Untitled

IVA DPR 633/1972 Istituzione e disciplina dell'imposta sul ...

Disallinemanto tra fattura cartacea ed elettronica ...

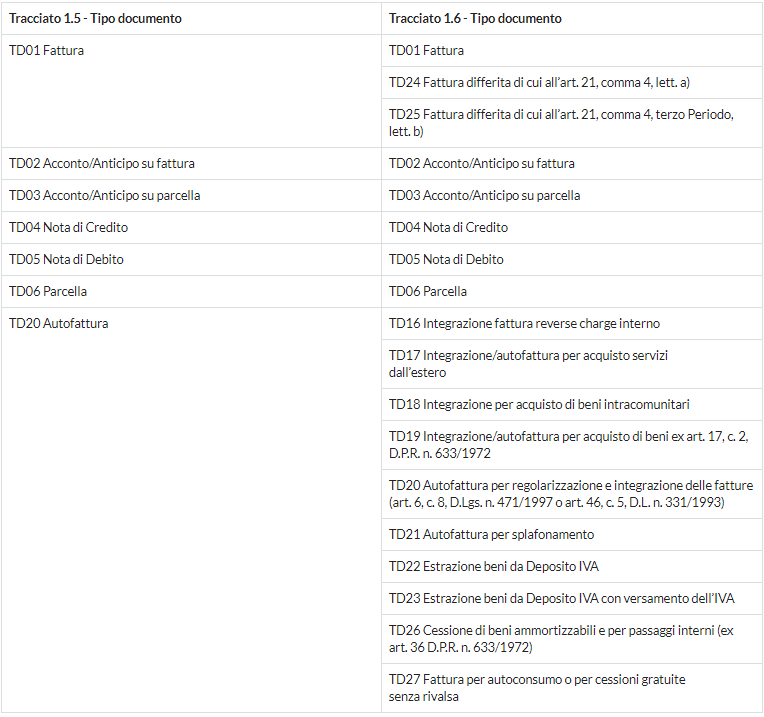

Nuovo tracciato record FE

Untitled

ぴちðŸšmars on Twitter: "low res booklets! yay! https://t.co ...

IVA sim ricaricabili, vendita all'utilizzatore finale: è ...

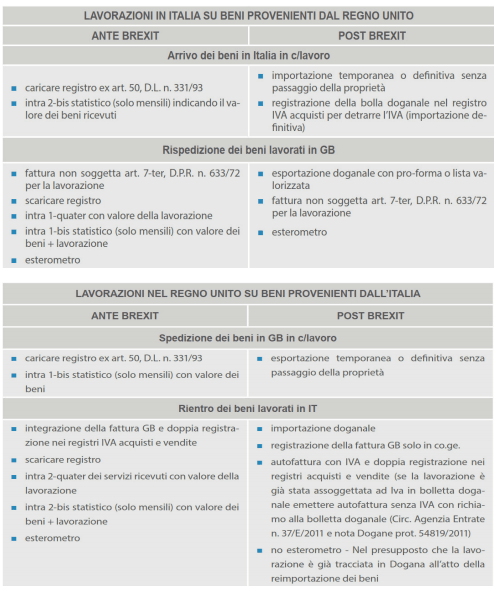

Brexit: Operazioni con il Regno Unito dal 1° gennaio 2021 ...

Fatturazione elettronica e 2C Solution - Guida utente finale

Il regime Iva monofase si applica anche alla cessione di Sim ...

Art. 74 - Disposizioni relative a particolari settori. (Dpr ...

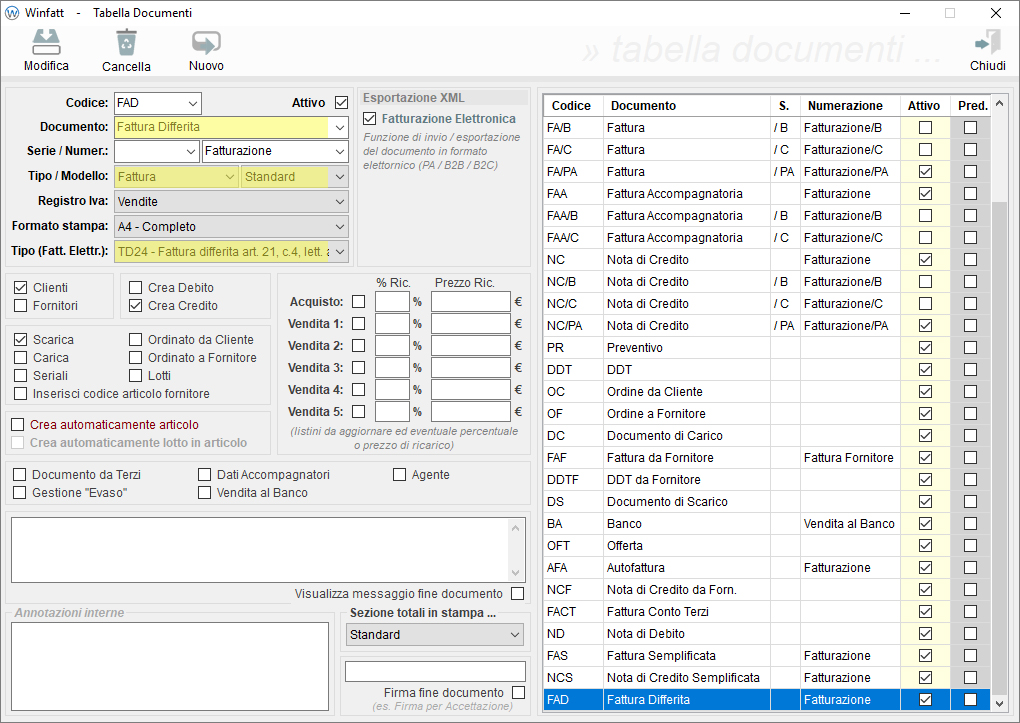

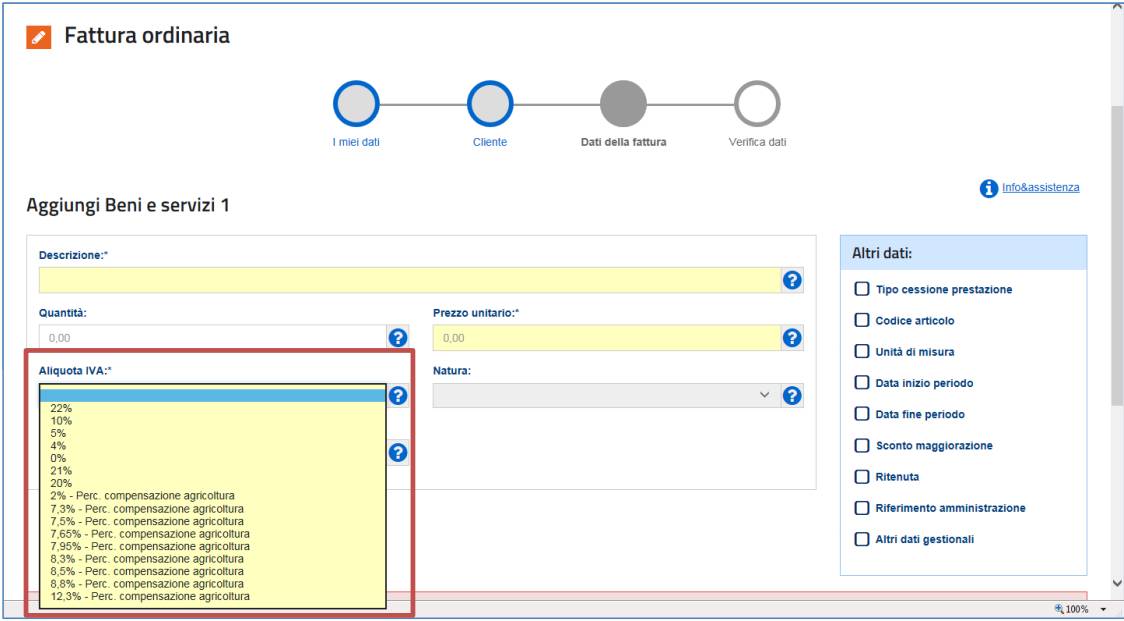

Schede - Fatture e corrispettivi - Compilazione della fattura ...

Untitled

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

L'imposta sul valore aggiunto

Nuovo tracciato fatturazione elettronica specifiche tecniche ...

Regime Iva telefonia – I° parte

Servizio di documentazione tributaria

Metodo | Blog

C.A.F. Imprese C.N.A. Massa Carrara S.r.l.

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 -

Dichiarazione ed esercizio di più attività (1) | FiscoOggi.it

DICHIARAZIONE IVA 2019 - ADEMPIMENTI FINALI

Al Direttore centrale Determinazione di affidamento diretto ...

Agenzie Viaggi regime speciale IVA 74ter

CITTÀ DI FO.MFEI

Nuove regole legate ai tracciati per la fattura elettronica

GAMES & PARKS Industry February 2022 by Games & Parks ...

QUANDO METTERE LA MARCA DA BOLLO SULLE FATTURE EMESSE? - Ser.Int.

Nuove norme per le fatture elettroniche a partire dal 1 ...

IVA – LE ANNOTAZIONI DA RIPORTARE IN FATTURA – studio gilioli ...

0 Response to "42 art 74 comma 1 lettera d dpr 633 72"

Post a Comment